近日,安徽久易农业股份有限公司(下称“久易股份”)创业板IPO肯求获深交所受理。

久易股份曾在2022年6月初度提交IPO呈报并获受理,2024年10月主动裁撤呈报材料。时隔近两年,久易股份重整旗饱读再度冲刺IPO,本次公司盘算推算召募资金5.64亿元,用于产能扩建及有关面容缔造。

界面新闻记者详确到,久易股份抽象毛利率纠合三年握续下滑,盈利空间不停邋遢;中枢家具产能愚弄率突破300%,涉嫌违纪超范围分娩;应收账款回款能力握续弱化、研发参加大幅逾期行业水平、安全环保合规资本居高不下。

上述策动数据与合规问题,让久易股份的二次IPO之路布满不细目性。

毛利率三连降

久易股份中枢业务聚焦农药原药及制剂的研发、分娩与销售,是各人丙硫菌唑中枢分娩企业之一,家具凡俗应用于农业植保范围。从近三年策动数据来看,公司功绩增长已堕入瓶颈,盈利质料握续走弱,增长乏力问题愈发突显。

招股书数据显现,2023年至2025年,久易股份交易收入辞别为13.49亿元、13亿元、14.93亿元,营收举座波动平缓,未完毕范围化增长;盈利端阐述更为疲软,同期扣非后归母净利润辞别为1.88亿元、1亿元、1.03亿元。

久易股份功绩疲软的中枢舛错,在于抽象毛利率的握续下滑。2023-2025年,公司抽象毛利率从24.66%逐年跌至20.11%、18.48%,三年累计下滑6.18个百分点,盈利空间握续邋遢。与此同期,公司净利率从14.31%大幅跌至7.23%,近乎腰斩,盈利能力大幅弱化。

久易股份的盈利逆境源于家具结构与行业竞争方法的先天短板。公司两大中枢主打家具丙硫菌唑、环磺酮,均为拜耳等外洋农化巨头研发的锻练农药品种,有关专利保护期已届满,属于阛阓准初学槛较低的非专利农药品类。比年来,国内多半农药企业纷繁布局同类家具赛谈,陆续完成家具登记、搭建分娩线并投产,阛阓同类家具供给大幅激增,行业飞快堕入同质化价钱战,家具阛阓售价握续承压。对此,久易股份也暗示,行业阛阓竞争握续加重,径直对公司家具销售价钱酿成压制,是盈利下滑的垂危原因。

在毛利率握续下行、行业竞争尖锐化的布景下,久易股份聘用逆势大额扩产,进一步放大了策动风险。字据本次IPO募投策动,面容达产后,公司丙硫菌唑总产能将从现存5000吨/年大幅教诲至10000吨/年以上,产能范围将迥殊拜耳6000吨/年的各人现存产能,冲击各人头部地位。但在非专利农药“产能多余、价钱内卷”的行业近况下,产能翻倍意味着阛阓供给进一步增多,公司家具售价或进一步承压。

资深农化行业分析师张明远对界面新闻记者分析暗示,非专利农药行业的中枢竞争逻辑是“以价换量”,企业依靠降价疏浚阛阓销量,但代价是行业举座利润率握续下滑,直至逾期产能出清。久易股份在毛利率已跌至18.48%的低位、盈利承压解析的阶段仍逆势加码扩产,试图以范围对冲风险。但要是行业家具价钱下行的趋势无法逆转,公司“以量补价”的策略很难覆盖折旧资本与竞争损耗,畴昔盈利富厚性存在较大不细目性。

回款能力趋弱

除了盈利端的压力,应收账款风险握续积累,成为久易股份IPO路上的又一隐患。招股书显现,2023年至2025年,公司应收账款盘活率纠合三年下滑,辞别为10次/年、7.98次/年、6.96次/年,三年累计降幅达30.4%,钞票盘活效率裁减。

应收账款与营收的增速背离,更突显回款十分。2025年,久易股份交易收入同比增长14.91%,增速相对平缓;但同期公司应收账款范围较期初大幅增长44.52%,应收账款增速是营收增速的近三倍。这一数据反差意味着,公司营收增长的背后,并非着实的销售回款增长,而是多半赊销酿成的账面收入,营收含金量严重不及。

管帐师李耀对界面新闻记者暗示,应收账款盘活率握续下落且与营收增速严重背离,时时标明企业回款能力趋弱,可能存在放宽信用战术、延迟账期以刺激销售的情况。对于冲刺IPO阶段的企业而言,这种情况值得警惕。

耐久依赖锻练非专利家具、难题中枢本领壁垒,是久易股份盈利能力薄弱、深陷价钱战的原因之一,而握续偏低的研发参加,开运体育中国官网入口进一步固化了“低本领、低壁垒”的发展逆境。

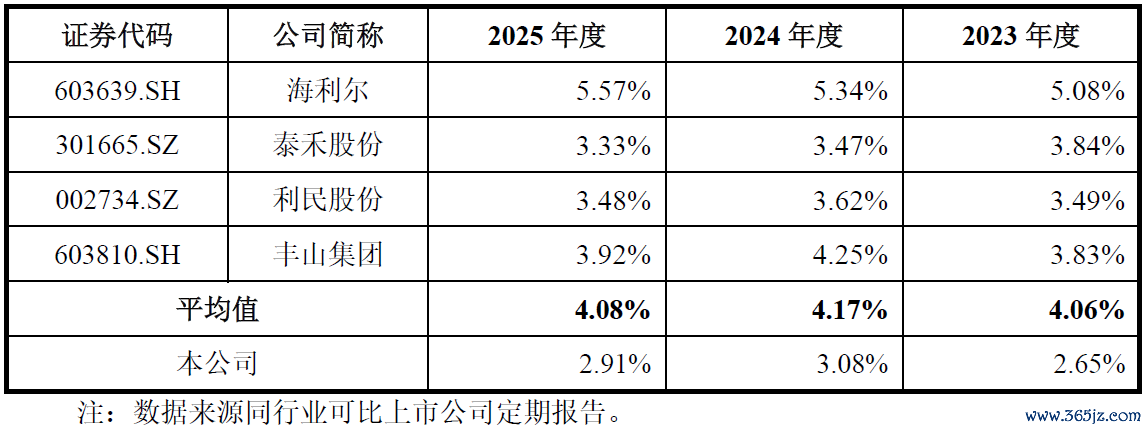

2023-2025年,久易股份研发用度辞别为3581.36万元、4007.17万元、4342.23万元,研发参加金额逐年小幅增长,但研发用度率永恒处于低位,三年辞别为2.65%、3.08%、2.91%。对比行业同业看,差距尤为解析:海利尔、泰禾股份、利民股份、丰山集团四家可比企业,2025年研发用度率均值约4%,其中最高的海利尔达5.57%,最低的泰禾股份为3.33%。久易股份研发用度率仅为行业均值的七成足下,低于行业平均水平,本领参加不及。

研发参加不及径直导致久易股份中枢本领储备薄弱、专利含金量偏低。礼貌招股书涌现日,公司所有这个词领有23项发明专利,其中7项为外部受让赢得,并非自主研发恶果,自主中枢本领储备匮乏,本领孤苦性、自主可控性有待考据。

更为严峻的是,久易股份中枢家具还濒临专利诉讼纠纷。组合化学工业株式会社以久易股份有关家具骚扰其专利权为由,向法院拿告状讼,要求公司立即住手侵权举止,并索赔500万元。礼貌招股书签署之日,涉案两边均已拿起上诉,案件尚未开庭审理。一朝公司败诉,中枢家具或将濒临停产、侵权抵偿等多重亏蚀,家具专利富厚性存在重要不细目性,径直影响中枢经交易务。

投行东谈主士周翰对界面新闻记者暗示,久易股份濒临的是典型"低研发-低壁垒"负向轮回:中枢家具均为非专利农药,难题化合物专利壁垒,在价钱战中难题本领护城河;利润率承压反过来又限制研发参加空间。冲破这一轮回恰是上市融资的逻辑地点,但在毛利率握续下行、新增折旧压力加大的布景下,上市后能否信得过加大研发参加而非连接歪斜产能彭胀,是一个遏制消失的问题。

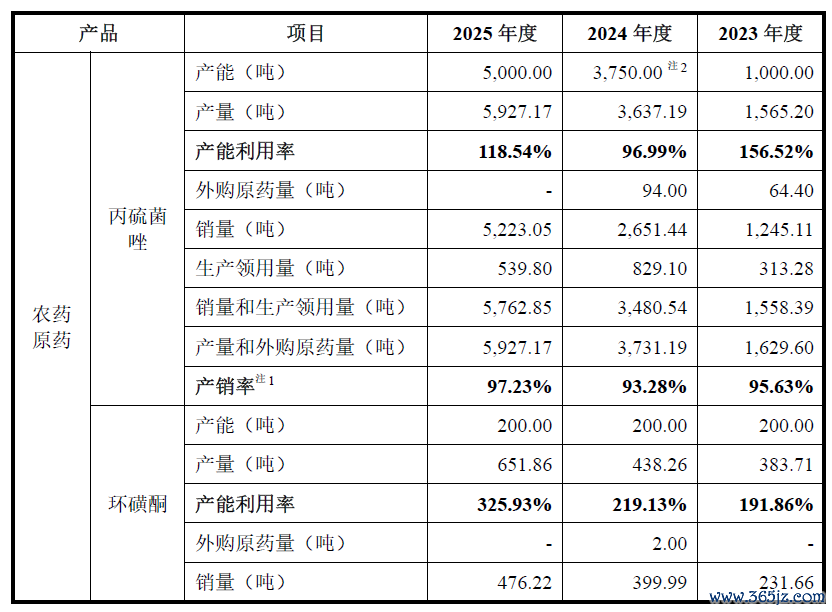

环磺酮超产325%

除了盈利、研发、回款等策动问题,久易股份还存在中枢家具耐久、大范围违纪超产能分娩的合规问题。

招股书显现,公司中枢家具环磺酮原药耐久严重超产能分娩,且超产幅度逐年攀升。2023年至2025年,环磺酮原药产能愚弄率辞别高达191.86%、219.13%、325.93%,纠合三年翻倍超产。其中2025年环磺酮内容产量达到651.86吨,而该家具环评批复的正当产能仅为200吨/年,内容产量是批复产能的3.26倍。值得详确的是,这次超产并非巧合的短期举止,而是公司纠合三年系统性、常态化的违纪操作,且违纪范围逐年加重。

针对这一事实,肥东县生态环境分局、肥东县济急处分局曾出具有关评释文献,称久易股份有关举止不属于重要犯警违纪举止。但两份评释的法律遵循存在解析局限性,无法粉饰超产的合规缺欠。从权责范围来看,环保部门出具的评释,仅针对特定时段公司欺凌物排放浓度、主义达标,仅能评释排放合规,并不等同于认同公司超产能分娩的正当性;济急处分部门的评释,仅基于阶段性安全搜检收尾,阐明无重要安全隐患,一样不触及产能合规性的认定。

从法律层面看,超环评批复产能势必导致欺凌物排放超出环评阻滞的排放总量,涉嫌违背《环境保护法》第六十条对于"跳跃欺凌物排放法子约略跳跃要点欺凌物排放总量限制主义"的遏制性司法。同期,超产导致开导超负荷初始、工艺参数偏离联想值,径直温暖安全分娩条款,涉嫌违背《安全分娩法》第十六条对于安全开导应当合乎国度法子或行业法子的要求。

凤凰彩票app2026世界杯最新下载贤云讼师事务所搭伙东谈主徐晨玉讼师对界面新闻记者指出,环评批复中阻滞的产能是欺凌物排放总量限制的筹画基准,耐久、握续的内容产量大幅超出批复产能,意味着欺凌物内容产生量可能成倍跳跃环评瞻望值,从而触及《环境保护法》第六十条对于“跳跃要点欺凌物排放总量限制主义排放欺凌物”的红线。对于拟上市企业而言,纠合三年超产100%以上,且最高幅度达到325.93%,可能组成重要合规缺欠。

为化解合规风险,久易股份已启动技改整改,盘算推算将环磺酮阻滞产能教诲至600吨/年。但即便技改一谈完成,600吨/年的阻滞产能,仍低于其2025年651.86吨的内容产量,这意味着公司畴昔仍将濒临“产能不及连接超产”或“压缩产量捐躯营收”的两难逆境。

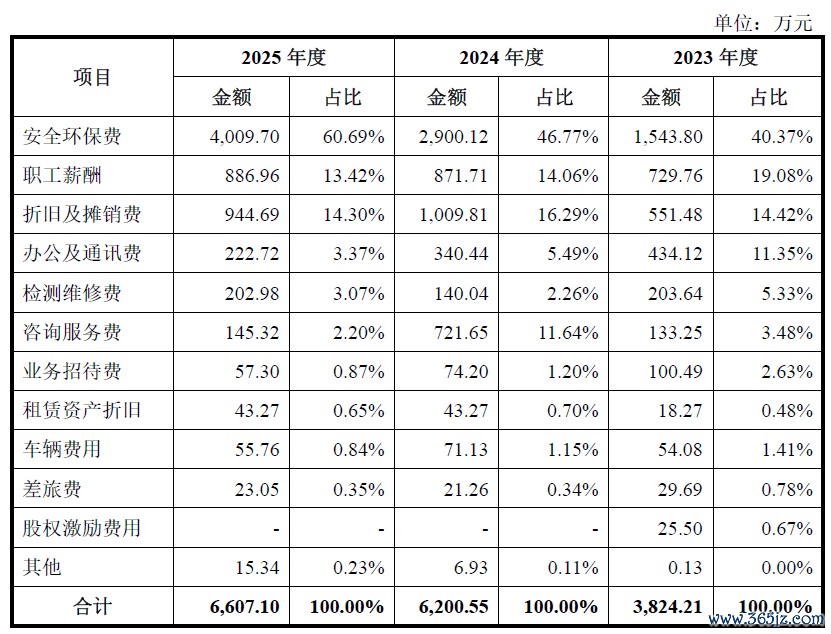

耐久违纪超产背后,是久易股份安全环保合规体系的薄弱,最直不雅的体现等于公司安全环保用度逐年激增、大幅远超行业同业,合规资本握续侵蚀企业利润。

2023年至2025年,久易股份安全环保用度从1543.8万元飙升至2900.12万元、4009.7万元,三年时代开销翻倍增长。该项用度占过去处分用度的比例更是逐年攀升,辞别达到40.37%、46.77%、60.69%,2025年超六成处分用度均用于安全环保开销。

开运(中国)

开运(中国)

备案号:

备案号: